Движения документа:

Шаг 6. Принять НДС к вычету, уплаченного в качестве налогового агента.

Налоговый агент имеет право на вычет по НДС при выполнении следующих условий:

- налоговым агентом услуги приняты;

- налоговым агентом услуга используется для деятельности, облагаемой НДС;

- налоговым агентом НДС уплачен в бюджет.

Для того чтобы принять НДС к вычету, нужно заполнить регламентный документ “Формирование записей книги покупок” – вкладка “Налоговый агент” – кнопка [Заполнить] (раздел Операции – Закрытие периода – Регламентные операции – Формирование записей книги покупок ):

Движения документа:

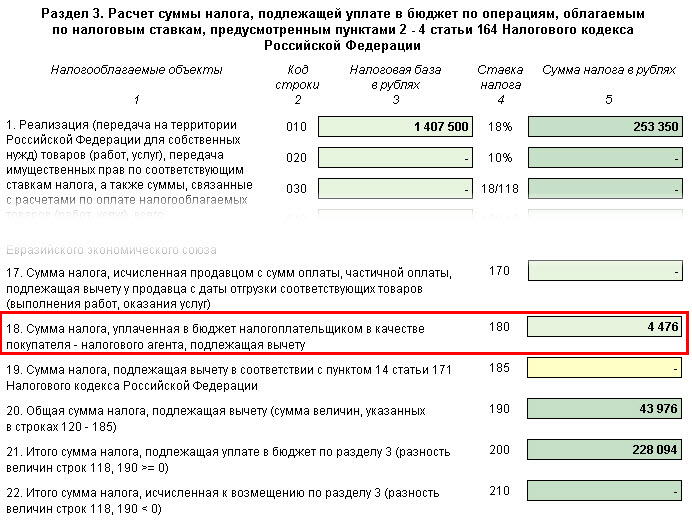

Шаг 8. Заполнить декларацию по НДС.

В результате реализации данной схемы в программе 1С Декларация по НДС в части операций налогового агента будет заполнена следующим образом (раздел Отчеты – 1С Отчетность – Регламентные отчеты – Декларация по НДС ):

в Разделе 2:

- стр.060 – сумма исчисленного НДС по данным налогового агента;

- стр. 070 – код операции “1011713”:

в Разделе 3 стр.180:

- сумма НДС, подлежащая к вычету:

в Разделе 9 “Сведения из книги продаж”:

- регистрация счета-фактуры, выписанного налоговым агентом. Код вида операции “06”;

в Разделе 8 “Сведения из книги покупок”:

- регистрация счета-фактуры налогового агента. Код вида операции “06”.

Обратите внимание! В 1С появилась возможность рассчитываться с иностранными контрагентами в рублях. А, следовательно, стало возможным отражение оплаты по таким договорам через подотчетное лицо, то есть как часто происходит на практике:

Как организовать учет при расчетах за электронные услуги с иностранцем, когда рассчитывается с ним подотчетное лицо

Эту операцию мыбудем показывать на , посвященном составлению декларации по НДС за 2 квартал.

Ждем вас! Приходите! После у вас не останется вопросов по автоматическому формированию этой сложной декларации в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье:

Организации, не состоящей на учете в РФ, компания выступает агентом по НДС (п. 1 и 2 ст. 161 НК РФ). Также выступают покупатели и арендаторы государственного и (п. 3 ст. 161 НК РФ).

При этом ведомства отмечают, что право на вычет НДС налоговый агент получает только после уплаты налога в бюджет и принятия приобретенных товаров, работ или услуг на учет (письма Минфина России от 21.06.13 № 03-07-08/23545 и от 29.11.10 № 03-07-08/334 , ФНС России от 12.08.09 № ШС-22-3/634@).

Также обязательным условием вычета «агентского» НДС является счет-фактура, который агент выставляет самостоятельно в течение пяти календарных дней (п. 3 ст. 168 НК РФ и письмо ФНС России от 12.08.09 № ШС-22-3/634@).

Как отразить НДС налогового агента в бухгалтерском учете

Как правило, на практике не возникает сложностей при отражении в бухгалтерском учете НДС налогового агента. Рассмотрим ситуацию на примере.

Компания закупила у иностранного контрагента, не состоящего на учете в РФ, партию стройматериалов. В бухгалтерском учете она сделает следующие записи:

ДЕБЕТ 41 КРЕДИТ 60

— приняты к учету товары, приобретенные у контрагента;

ДЕБЕТ 19 КРЕДИТ 60

— отражена сумма НДС по договору;

ДЕБЕТ 60 КРЕДИТ 68

— удержан НДС из суммы оплаты, причитающейся поставщику товаров, работ, услуг;

ДЕБЕТ 60 КРЕДИТ 51 (52)

— перечислена оплата поставщику товаров, работ, услуг;

ДЕБЕТ 68 КРЕДИТ 51

— перечислен «агентский» НДС в бюджет;

ДЕБЕТ 68 КРЕДИТ 19

— принят к вычету «агентский» НДС по счету-фактуре налогового агента.

В том случае, если предметом договора выступает выполнение работ или оказание услуг (например, аренда имущества), первая бухгалтерская запись будет иметь следующий вид:

ДЕБЕТ 20 (26, 44, 91) КРЕДИТ 76

— отражен бухгалтерский расход на дату подписания акта приема-передачи работ или услуг, в том числе аренды.

Отметим, что если компания заключила с иностранным контрагентом договор в то суммы активов и обязательств необходимо пересчитать для целей бухгалтерского учета в рубли по курсу, действующему на дату совершения операции в валюте (п. 4 и 6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утв. приказом Минфина России от 27.11.06 № 154н).

Чем чревато неудержание НДС налоговым агентом

Сейчас, если налоговый агент не удержал и не перечислил в бюджет «агентский» НДС, ему грозит ответственность по статье 123 НК РФ — штраф в размере 20% от суммы налога. Ранее указанная норма была сформулирована несколько иначе: из буквального прочтения статьи 123 НК РФ следовало, что ответственность наступает в случае, если налоговый агент не перечислил налог в бюджет.

Важно помнить, что до вступления в силу новой редакции НК РФ некоторые суды признавали неправомерным привлечение к ответственности налогового агента, который не удержал налог у контрагента. Так, ФАС Северо-Западного округа в постановлении от 17.11.05 № А26-770/2005-28 признал неправомерными санкции налоговиков. Дело в том, что иностранный контрагент получил доход в натуральной форме. И налоговый агент не имел возможности удержать причитающийся к уплате в бюджет НДС. Аналогичное решение вынес Девятый арбитражный апелляционный суд в постановлении от 14.09.12 № 09АП-25217/2012-АК (оставлено в силе постановлением ФАС Московского округа от 18.12.12 № А40-16152/12-90-73).

Однако большинство судов придерживались мнения, что инспекторы вправе привлечь к ответственности налогового агента независимо от того, удержал ли он не уплаченную в бюджет сумму НДС (определение Конституционного суда РФ от 02.10.03 № 384-О, постановления Пленума ВАС РФ от 28.02.01 № 5, ФАС Волго-Вятского от 17.02.12 № А43-7281/2011, Уральского от 11.05.10 № Ф09-3355/10-С2 (оставлено в силе определением ВАС РФ от 23.09.10 № ВАС-10832/10) и Северо-Кавказского от 25.09.08 № Ф08-5634/2008 (оставлено в силе определением ВАС РФ от 23.09.10 № ВАС-10832/10) округов). Сейчас эта позиция закреплена на законодательном уровне.

Р. Юропов

,

советник государственной гражданской службы РФ 3-го класса

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

2. Перечисление предварительной оплаты

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Статья 161 НК РФ гласит:

- При реализации товаров (работ, услуг), местом реализации которых является территория Российской Федерации, налогоплательщиками - иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется как сумма дохода от реализации этих товаров (работ, услуг) с учетом налога. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории Российской Федерации с учетом настоящей главы.

- Налоговая база, указанная в пункте 1 настоящей статьи, определяется налоговыми агентами. При этом налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории Российской Федерации товары (работы, услуги) у указанных в пункте 1 настоящей статьи иностранных лиц. Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой.

В справочнике «Контрагенты» введем контрагента «Нерезидент (услуги) », установим флаг «Поставщик ».

Меню: Полный интерфейс — Справочники — Контрагенты (Рис.1)

После записи контрагента на закладке «Счета и договоры » откроем создавшийся по умолчанию договор с поставщиком и перейдем на закладку «Дополнительно ».

Установим флаг «Организация выступает в качестве налогового агента по уплате НДС »,Вид агентского договора — выберем «Нерезидент ». (Рис.2)

Рассмотрим наш пример в рамках I квартала 2013 г.

Предоплата поставщику за услуги

10.01.2013 годасоздадим документ «Платежное поручение исходящее» с видом операции «Оплата поставщику».Оплачено ». В поле «% НДС » - укажем значение «Без НДС ». (Рис.3)

В нашем случае в учетной политике указано, что взаиморасчеты актуализируются при проведении документов. (Рис.4)

Поэтому сразу же при проведении документа программа определит данную операцию как аванс и отразит на счете 60.02 «Расчеты по авансам выданным».

Проводки документа «Платежное поручение исходящее» будут следующими (Рис 5):

Поступление услуги

23.01.2013 года введем документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия» .Меню: Полный интерфейс -Документы - Управление закупками

Документ вводится с вариантом расчета НДС «18% сверху» (кнопка «Цены и валюта » снят флаг «Сумма вкл.НДС »).

Обратите внимание! Первичные документы будут без НДС, мы отражаем в программе с НДС!

Внизу выводится отображение «Счет-фактура не требуется» (Рис.6).

Для отражения входящих услуг,например, на 44 счете, статья затрат должна иметь характер затрат «Издержки обращения ». (Рис.7)

Для зачета аванса по 60.02 необходимо заполнить закладку «Предоплата» по кнопке «Заполнить». (Рис.8)

Проводки документа «Поступление товаров и услуг»будут следующими (Рис 9):

Обратите внимание ! Появление счета 19.04 в корреспонденции со счетом 76.НА не повлечет за собой автоматический вычет НДС в книге покупок, как в обычной ситуации.

По кнопке «Перейти» можем посмотреть «Движения документа по регистрам ». (Рис.10)

Увидим отражение суммы налога в регистре «НДС предъявленный » с видом ценности «Налоговый агент (Иностранцы) ». Данный регистр необходим для дальнейшего отражения вычета в книге покупок (после уплаты агентского НДС).

Начисление НДС

Для выписки документа «Счет-фактура выданный» с видом «Налоговый агент» от 23.01.2013 года можно воспользоваться обработкой «Регистрация счетов-фактур налогового агента».Меню:Бухгалтерский и налоговый учет -НДС- Регистрация счетов-фактур налогового агента

По кнопке «Заполнить »в данную обработку попадут предоплаты, сделанные по договорам налогового агента. (Рис.11)

По кнопке «Выполнить » выписанный счет-фактура отобразится в табличной части обработки.

Выписанный счет-фактура имеет вид (Рис.12):

Проводки документа «Счет-фактура выданный»(Рис.13):

Обратите внимание : Для расчетов по НДС налогового агента в программе предусмотрен специальный субсчет 68.32 «НДС при исполнении обязанностей налогового агента».

По кнопке «Перейти » можем посмотреть «Движения документа по регистрам» (Рис.14).

Увидим отражение суммы налога в регистре «НДС начисленный» с видом ценности «Налоговый агент (Иностранцы)». Данный регистр необходим для отражения счета-фактуры в книге продаж.

Отражение «Счета-фактуры» налогового агента в книге продаж

Для отражения «Счета-фактуры» налогового агента в книге продаж необходимо создать и заполнить регламентный документ «Формирование записей книги продаж».Меню: Полный интерфейс — Документы — Ведение книги продаж

Заполнить » - «Заполнить документ » (Рис.15).

Заполнится закладка «Начислен к уплате », после проведения документа проводки сформированы не будут, только произойдет движение по регистру «НДС начисленный».

Оплата НДС (агентского)

Оплатим НДС не в полном объеме.31.01.2013 создадим документ «Платежное поручение исходящеес видом операции «Перечисление налога».

Меню: Полный интерфейс - Документы - Управление денежными средствами

При этом обязательно установим флаг «Оплачено ». Указываем счет 68.32 и обязательно в качестве третьей аналитики указываем платежное поручение исходящее, по которому была отражена оплата поставщику-иностранцу. (Рис.17)

Проводки документа «Платежное поручение исходящее» будут следующими (Рис.18):

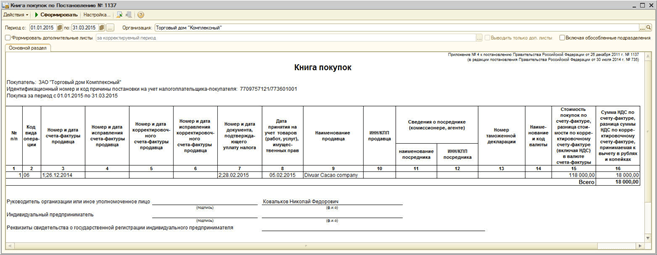

Отражение «Счета-фактуры» налогового агента в книге покупок

Для отражения «Счета-фактуры» налогового агента в книге покупок необходимо создать и заполнить регламентный документ «Формирование записей книги покупок».Меню: Полный интерфейс — Документы — Ведение книги покупок

В документе укажем дату 31.03.2013 года, нажмем кнопку «Заполнить » - «Заполнить документ » (Рис.19).

Заполнится закладка «Вычет НДС по налоговому агенту», причем на сумму, не превышающую оплаты агентского НДС. После проведения документа будут сформированы проводки и произойдет движение по регистру «НДС предъявленный» (Рис.20).

Сформировать книгу покупок в интерфейсе «Бухгалтерский и налоговый учет » можно в меню «НДС» — «Книга покупок по Постановлению №1137». (Рис.21)

Стандартными отчетами можно проанализировать ситуацию по счетам 76.НА, 68.32, 19.04.

Если остатка по счету 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента» нет, то это говорит о том, что НДС налогового агента начислен в полном объеме на оплату поставщику-иностранцу. (Рис.22)

Остаток по счету 68.32 «НДС при исполнении обязанностей налогового агента» говорит о том, что НДС налогового агента уплачен не в полном объеме. (Рис.23)

Соответственно, остаток по счету 19.04 «Налог на добавленную стоимость по приобретенным услугам» говорит о том, что НДС принят к вычету только в объеме уплаты. (Рис.24)

Если в следующем квартале произойдет оплата НДС по счету 68.32, то НДС по счету 19.04 можно будет принять к вычету. Документ «Формирование записей книги покупок» также заполнится автоматически.

Налоговый агент по НДС - это лицо, обязанное исчислить, удержать и уплатить в бюджет НДС с доходов плательщика налога. О том, какие обязанности предусмотрены для налоговых агентов по НДС, какие нужно делать бухгалтерские проводки по начислению и уплате налога, читайте в нашей статье.

Перечень лиц, признаваемых налоговыми агентами по НДС (ст. 161 НК РФ)

В соответствии со ст. 161 НК РФ лицо (организация или индивидуальный предприниматель), состоящее на учете в налоговых органах, признается налоговым агентом по НДС только в том случае, если оно:

- приобретает товары (работы, услуги) у иностранного лица, не зарегистрированного в качестве налогоплательщика на территории РФ, с целью их последующей реализации на территории РФ (пп. 1 и 2 ст. 161 НК РФ, письма Минфина России от 19.10.2011 № 03-07-08/291, 12.07.2011 № 03-07-08/214, 02.11.2010 № 03-07-08/304, 09.04.2010 № 03-03-06/2/70 и 20.11.2009 № 03-07-08/238, УФНС России по г. Москве от 11.08.2008 № 19-11/75191);

- осуществляет операции (аренду, покупку, передачу) с имуществом, принадлежащим органам государственной власти Российской Федерации, субъектам, муниципалитетам и органам местного самоуправления (п. 3 ст. 161 НК РФ);

Подробнее — в материале «Налоговый агент по НДС при сделках с госимуществом» .

- продает имущество по решению суда (п. 4 ст. 161 НК РФ);

- реализует конфискованное имущество, бесхозяйные и скупленные ценности, клады и ценности, принадлежащие государству на праве наследования (п. 4 ст. 161 НК РФ);

- ведет посредническую деятельность по реализации товаров (работ, услуг, имущественных прав) и участвует в расчетах с иностранными лицами, не зарегистрированными в качестве налогоплательщиков на территории РФ (п. 5 ст. 161 НК РФ);

- владеет судном на 46-й календарный день после перехода права собственности на него, если оно в течение 45 дней с момента перехода права собственности не было зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- с 01.01.2018 — покупатели сырых шкур животных, лома и отходов черных (цветных) металлов, вторичного алюминия и его сплавов (п. 8 ст. 161 НК РФ).

Как налоговые агенты по НДС работают также лица, применяющиеся специальные режимы налогообложения (ЕНВД, ЕСХН, УСНО, ПСН), или лица, освобожденные от уплаты НДС по ст. 145 и 145.1 НК РФ (ст. 161 НК РФ, письма Минфина России от 30.12.2011 № 03-07-14/133, 05.10.2011 № 03-07-14/96, 28.06.2010 № 03-07-14/44, 22.06.2010 № 03-07-08/181, 26.05.2010 № 03-07-14/38 и 29.04.2010 № 03-07-14/30).

НДС у налогового агента: проводки

Одна из наиболее распространенных ситуаций, когда организация или ИП становится налоговым агентом, — -это аренда имущества у органов государственной власти. НДС у налогового агента - проводки в этой ситуации могут быть сформированы следующим образом:

|

Перечислен аванс арендодателю за квартал |

|||

|

Налоговым агентом начислен НДС и выставлен счет-фактура по выданному авансу |

|||

|

Перечислен НДС налоговым агентом |

|||

|

Начислена арендная плата за месяц |

|||

|

Налоговым агентом выделен входной НДС со стоимости аренды за месяц |

|||

|

Зачтен аванс |

|||

|

Принят НДС к вычету |

60.01 - расчеты с поставщиками;

60.02 - расчеты с поставщиками по авансам выданным;

76НА - расчеты по НДС при исполнении обязанностей налогового агента;

68.32 - НДС при исполнении обязанностей налогового агента;

68.02 - расчеты с бюджетом по НДС;

19.04 - НДС по приобретенным работам, услугам.

Уплата НДС налоговым агентом

Перечень обязанностей налогового агента по НДС установлен Налоговым кодексом РФ (п. 3 ст. 24 НК РФ).

Главная обязанность агентов заключается в исчислении, удержании и перечислении в бюджет налога (подп. 1 п. 3 ст. 24 НК РФ). Для реализации основной функции налоговый агент по НДС должен удержать налог из денежных средств налогоплательщика, находящихся в его распоряжении.

ВАЖНО! За лиц, не признаваемых плательщиками НДС, уплачивать налог не нужно. Так, налог не уплачивается при приобретении товаров (работ, услуг) у иностранного лица, не являющегося предпринимателем (письмо Минфина России от 05.03.2010 № 03-07-08/62), а также при реализации арестованного имущества физического лица (письмо Минфина России от 18.11.2010 № 03-07-14/81).

Как получить вычет в отчетном году у налогового агента

НК РФ в ст. 171 содержит норму, согласно которой налоговому агенту по НДС предоставлено право на получение вычета в размере уплаченной суммы. Право на вычет возникает при одновременном соблюдении следующих условий:

- Налоговый агент состоит на учете в налоговых органах и является плательщиком НДС (абз. 2 п. 3 ст. 171 НК РФ).

Налоговые агенты, применяющие спецрежимы (УСН, ЕНВД, ЕСХН, патентную систему налогообложения) или освобожденные от уплаты НДС по ст. 145 , 145.1, 149 НК РФ, удержанный НДС принять к вычету не могут, так как не исполняют обязанности налогоплательщика по НДС.

- В наличии платежные документы, подтверждающие, что удержанный НДС был перечислен в бюджет (абз. 3 п. 3 ст. 171, п. 1 ст. 172 НК РФ).

- Приобретаемое имущество, работы, услуги используются для деятельности, которая облагается НДС (абз. 3 п. 3 ст. 171 НК РФ).

При аренде имущества для операций, местом реализации которых территория РФ не является, уплаченные суммы к вычету нельзя (письмо Минфина России от 24.02.2009 № 03-07-08/41).

- Налоговый агент правильно выставил счет-фактуру за продавца (абз. 2 п. 3 ст. 168 НК РФ).

- Налоговый агент принял к учету товары (работы, услуги) (абз. 2 п. 1 ст. 172 НК РФ).

Не имеют права на вычет удержанного и уплаченного НДС налоговые агенты, которые реализуют (п. 3 ст. 171, пп. 4, 5 ст. 161 НК РФ):

- конфискованное имущество;

- имущество, реализуемое по решению суда (за исключением реализации имущества должников-банкротов);

- бесхозяйные ценности, клады, скупленные ценности;

- ценности, перешедшие по праву наследования государству;

- в качестве посредников (с участием в расчетах) товары (работы, услуги, имущественные права) иностранных организаций, не состоящих в России на налоговом учете

Нередко встает вопрос о том, нужно ли налоговому агенту получать вычет в отчетном периоде или можно перенести его на более поздний период. Ответ на этот вопрос дал Минфин России в письмах от 17.11.2016 № 03-07-08/67622, от 09.04.2015 № 03-07-11/20290. В них разъяснено, что вычет «агентского» НДС можно заявить только в том квартале, в котором выполнены условия для этого вычета. Переносить вычет на более поздние периоды нельзя.

Налоговый агент может заявить вычет после уплаты налога в бюджет при условии соблюдения остальных условий для вычета (п. 3 ст. 171, п. 1 ст. 172 НК РФ.) В общем случае уплата налоговым агентом удержанного НДС производится равными долями не позднее 25-го числа каждого из 3 месяцев, следующих за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Следовательно, удержанный и уплаченный НДС может быть поставлен к вычету только по итогам того периода, в котором налоговый агент перечислил налог в бюджет (то есть не раньше квартала, следующего за кварталом, за который подана декларация, где определена налоговая база и сумма налога, подлежащая уплате налоговым агентом).

Однако в случае приобретения у иностранного продавца работ и услуг есть свои особенности, прочитать о которых вы можете в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца» .

Ответственность за неисполнение обязанностей налогового агента

Если организация не выполняет обязанности налогового агента по НДС, то она может быть привлечена к ответственности в виде наложения штрафа . Данная норма распространяется на юридические лица и индивидуальных предпринимателей. Ответственность за ненадлежащее исполнение обязанностей предусмотрена ст. 119, 119.1, 123, 126 НК РФ. При возникновении недоимки на сумму задолженности налоговому агенту начисляются пени (пп. 1, 2, 7 ст. 75 НК РФ).

Итоги

При совершении некоторых операций организации и ИП становятся налоговыми агентами по НДС, обязанными удержать налог у налогоплательщика, перечислить его в бюджет и подать декларацию в налоговые органы. В большинстве случаев, налоговые агенты могут заявить удержанный НДС после уплаты к вычету из бюджета, но из этого правила есть исключения, рассмотренные в данной статье. Вычет НДС, удержанного налоговым агентом, можно заявить только в том периоде, когда возникло право на него, перенести его на будущее нельзя.